Comparar las condiciones de los préstamos personales es una de las decisiones financieras más relevantes a la hora de buscar financiación para cualquier proyecto, compra o imprevisto. Si estás pensando en solicitar un préstamo en 2026, es probable que quieras entender de forma clara y directa cuáles son los aspectos clave que debes revisar antes de comprometerte con una entidad. En esta guía te explicamos cómo analizar y comparar las condiciones de los préstamos personales, adaptándonos al contexto y tendencias previsibles del próximo año, para que tomes la mejor decisión según tu caso.

¿Qué es un préstamo personal y para qué sirve?

Un préstamo personal es un producto financiero mediante el cual una entidad te presta una cantidad de dinero determinada, que deberás devolver junto con intereses en un plazo pactado. Suelen ser utilizados para gastos como reformas, compra de electrodomésticos, estudios, viajes o reunificación de deudas. El importe, el plazo y el tipo de interés son los elementos principales que determinan el coste total y la viabilidad del préstamo.

Por qué es importante comparar préstamos personales en 2026

Las condiciones del sector financiero pueden variar de un año a otro, y en 2026 podrían influir factores como nuevas regulaciones, cambios en los tipos de interés oficiales o la aparición de nuevos actores digitales. Comparar diferentes préstamos personales te permite identificar la opción más conveniente para tus necesidades, evitando costes innecesarios y asegurando que el préstamo se ajusta a tus circunstancias reales.

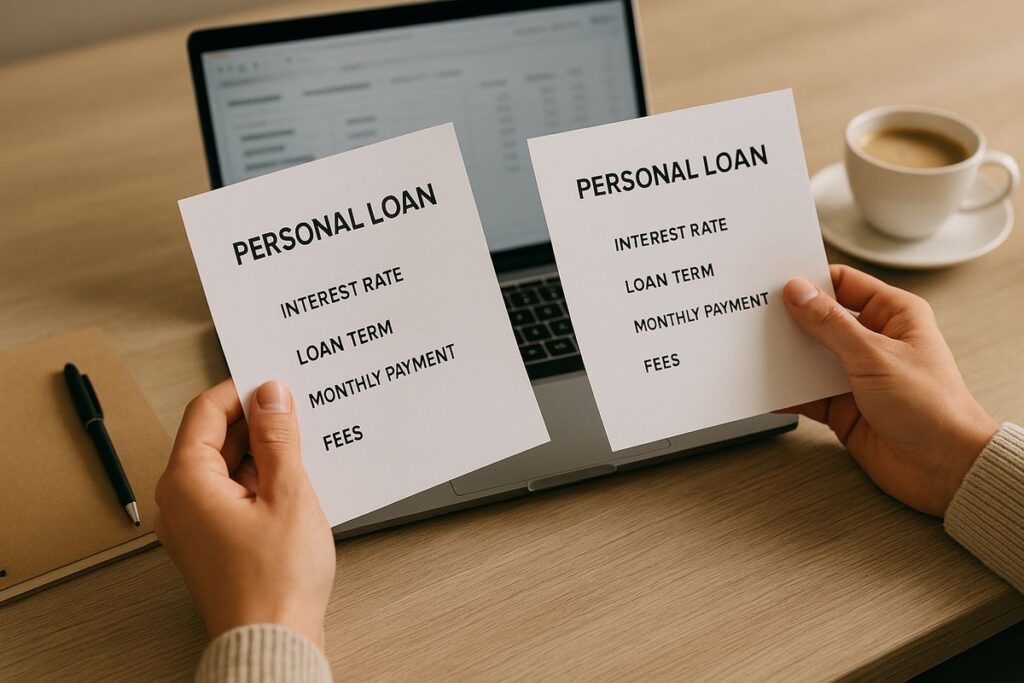

Elementos clave a comparar en un préstamo personal

Antes de decidirte por un préstamo personal, conviene que analices con lupa los siguientes aspectos:

- Tipo de interés (TIN y TAE): El TIN (Tipo de Interés Nominal) indica el porcentaje que pagarás por el dinero prestado, pero el TAE (Tasa Anual Equivalente) es más relevante, ya que incorpora comisiones y gastos asociados, ofreciendo una visión global del coste anual.

- Comisiones: Pueden incluir apertura, estudio, amortización anticipada o cancelación total/parcial. Algunas entidades las eliminan, pero otras las mantienen, por lo que es fundamental revisarlas en detalle.

- Importe máximo y mínimo: Cada entidad define sus límites. Asegúrate de que el préstamo cubre tu necesidad sin que te obliguen a pedir más dinero del que realmente necesitas.

- Plazo de devolución: El tiempo para devolver el préstamo afecta directamente a la cuota mensual y al coste total. Plazos más largos suelen suponer intereses más altos acumulados.

- Requisitos y vinculación: Algunas entidades pueden pedirte contratar productos extra (seguros, cuentas, tarjetas) o cumplir ciertas condiciones para ofrecerte mejores condiciones.

- Rapidez en la concesión y flexibilidad: Si necesitas el dinero con urgencia, valora el tiempo de respuesta y la facilidad de gestión del préstamo.

- Penalizaciones y condiciones de amortización: Revisa si puedes devolver el préstamo antes de tiempo sin penalización y bajo qué condiciones.

Cómo comparar préstamos personales paso a paso

- Define la cantidad y el plazo que necesitas: Calcula con precisión cuánto dinero necesitas y en cuánto tiempo puedes devolverlo sin que la cuota mensual afecte de forma negativa a tu economía.

- Haz una preselección de ofertas: Utiliza comparadores online, webs de entidades y simuladores para identificar alternativas que encajen con tus necesidades iniciales.

- Solicita simulaciones personalizadas: Asegúrate de pedir ofertas vinculantes y simulaciones reales, ya que las condiciones pueden variar según tu perfil y la vinculación que ofrezcas.

- Analiza el TAE y el coste total: No te fijes solo en la cuota mensual; revisa el TAE y suma todas las comisiones y gastos para conocer el coste global.

- Valora la flexibilidad: Pregunta por las condiciones de amortización anticipada, carencia, posibilidad de aplazar cuotas y otros aspectos que puedan darte margen de maniobra.

- Lee la letra pequeña: Antes de firmar, revisa el contrato y resuelve cualquier duda con la entidad. Evita sorpresas futuras.

Comparativa: ¿Qué criterios pesan más según el perfil de usuario?

El mejor préstamo personal no es igual para todos los usuarios. Aquí tienes una comparativa de criterios de elección según el caso:

| Perfil de usuario | Prioridad | Observaciones |

|---|---|---|

| Personas con ingresos estables | Tipo de interés bajo, plazo razonable | Pueden negociar mejores condiciones y asumir cuotas más altas |

| Usuarios con necesidad urgente | Rapidez en concesión, mínimas vinculaciones | Puede interesar un préstamo online, aunque el coste sea mayor |

| Quienes buscan reunificar deudas | Importe elevado, plazo amplio | Prestar atención al coste total y a la posibilidad de amortizar anticipadamente |

| Jóvenes o sin nómina fija | Flexibilidad y pocos requisitos | Valorar alternativas como préstamos entre particulares o fintech |

Ventajas y desventajas de comparar antes de decidir

- Ventajas: Permite ajustar el préstamo a tu capacidad de pago, encontrar mejores condiciones y evitar sorpresas en costes o comisiones ocultas.

- Desventajas: Puede requerir tiempo y esfuerzo recopilar información y comparar, y es fácil perderse entre términos financieros si no se revisa con atención.

¿Es mejor un banco tradicional o una fintech en 2026?

La tendencia apunta a que en 2026 las fintech mantendrán su crecimiento, ofreciendo procesos más ágiles y productos personalizados. Sin embargo, la banca tradicional podría seguir destacando por su atención al cliente presencial y la seguridad percibida. La elección dependerá de tus preferencias: si valoras la rapidez y la gestión online, una fintech podría ser adecuada; si prefieres trato directo y una relación de confianza, un banco tradicional sigue siendo una opción sólida.

¿Qué pasa si pido varios préstamos para comparar?

Solicitar varias ofertas no debería afectar a tu historial de crédito si solo se realizan simulaciones o solicitudes informativas. Sin embargo, varias peticiones formales en poco tiempo pueden ser vistas negativamente por las entidades, ya que podría interpretarse como un aumento de riesgo. Lo recomendable es comparar de forma informativa y solo tramitar la solicitud definitiva cuando tengas claro a qué entidad te vas a dirigir.

Casos en los que comparar es especialmente recomendable

- Cuando el importe solicitado es elevado y el plazo extenso: una pequeña diferencia en el TAE puede suponer cientos o miles de euros a lo largo de los años.

- Si tienes ingresos variables o prevés cambios en tu situación financiera, comparar te permitirá encontrar opciones más flexibles.

- Si buscas evitar vinculaciones o productos añadidos, la comparación te ayuda a identificar entidades con políticas menos exigentes.

¿A quién no le conviene un préstamo personal?

Un préstamo personal no es recomendable si:

- No tienes capacidad de asumir una cuota fija mensual sin comprometer tu economía.

- Vas a destinar el dinero a una inversión de alto riesgo o no tienes claro el destino del préstamo.

- Ya tienes deudas pendientes y un nuevo préstamo podría empeorar tu situación financiera.

- No puedes cumplir los requisitos mínimos de las entidades (ingresos, residencia, etc.).

Preguntas frecuentes sobre la comparación de préstamos personales

- ¿Qué diferencia hay entre el TIN y el TAE?

- El TIN es el tipo de interés nominal, mientras que el TAE incluye comisiones y refleja el coste anual real del préstamo.

- ¿Puedo pedir un préstamo personal sin nómina?

- Algunas entidades o fintech ofrecen préstamos a personas sin nómina, pero suelen exigir otras garantías o ingresos demostrables.

- ¿Qué pasa si amortizo el préstamo antes de tiempo?

- Dependiendo del contrato, pueden aplicarse comisiones de amortización anticipada. Es fundamental revisar este punto antes de firmar.

- ¿Es seguro solicitar un préstamo online?

- En general, sí, siempre que la entidad esté registrada y cumpla con la normativa vigente. Conviene comprobar que la web es segura y leer opiniones de otros usuarios.

- ¿Las condiciones de los préstamos personales cambiarán mucho en 2026?

- Es probable que haya cambios debido a la evolución económica y regulatoria, por lo que conviene revisar las condiciones actualizadas en el momento de la contratación.

- ¿Puedo negociar las condiciones del préstamo?

- En muchos casos sí, sobre todo si tienes un buen perfil financiero. Puedes intentar negociar el tipo de interés, las comisiones o las condiciones de vinculación.

Recomendaciones finales para comparar préstamos personales en 2026

Antes de decidirte por un préstamo personal, dedica tiempo a comparar varias ofertas, utiliza simuladores fiables y consulta con asesores si tienes dudas. Recuerda que la mejor opción será aquella que se adapte a tu situación actual y futura, minimice el coste total y te ofrezca flexibilidad ante imprevistos. Revisa siempre la letra pequeña, infórmate sobre la reputación de la entidad y no dudes en pedir aclaraciones antes de comprometerte. Así, tendrás mayor tranquilidad y control sobre tus finanzas.

Deja una respuesta